| INNOV.RU | Информационный портал |

Российский рынок деривативов: особенности развития и проблемы интеграции в мировую финансовую систему

Russian derivative market: peculiarities of development and problems of integration into the global financial system

УДК 336.761

Выходные сведения: Лобанова М.А. Российский рынок деривативов: особенности развития и проблемы интеграции в мировую финансовую систему // Иннов: электронный научный журнал, 2018. №6 (39). URL: http://www.innov.ru/science/economy/rossiyskiy-rynok-derivativov-osoben/

Авторы:

Лобанова М.А.1 1 помощник проректора по научной работе и инновационному развитию, ФГБОУ ВО «Курский государственный медицинский университет» Минздрава России, Курск, Российская Федерация (305041 Россия, Курск, ул. Карла Маркса, 3) e-mail: marinachujchenko@yandex.ru

Authors:

Lobanova M.A.1 1 assistant Vice-rector for research and innovative development, Kursk state medical University, (305041, Russia, Kursk, Karl Marx street, 3) e-mail: marinachujchenko@yandex.ru

Ключевые слова: Российский рынок деривативов, производные финансовые инструменты, финансовый рынок, финансовые инструменты, виртуальный рынок, фьючерсы, опционы, инвестиции

Keyword: derivative market, derivative financial instruments, financial market, financial instruments, virtual market, futures, options, investments

Annotation: The development of financial market has led to the emergence of derivative financial instruments that provide opportunities previously unavailable in the market of cash assets. Today, the derivatives market is moving away from the real economy and is a virtual market. This market shows rapid growth and is one of the largest segments of the entire financial system of developed countries, exceeding the level of world GDP by dozens of times. The article discusses the key features of the Russian derivatives market, the stages of its formation in our country, the place of the derivatives market in the structure of the Russian financial market. The author comes to the conclusion that today the Russian market of derivatives is still poorly developed in comparison with the world markets and does not fully meet the real needs of the economy. The study of the legal aspect of the concept of "derivatives" revealed the lack of uniformity of the conceptual apparatus in the Russian and international practice. The article identifies significant problems of the Russian derivatives market, including the lack of developed legislative regulation of this market sector, as well as the stimulation of the derivatives market by the state. The solution to these problems, according to the author, is associated with the stimulation of hedging operations, expansion of the range of derivatives to digital assets and the number of complex financial instruments that allow to reduce risks and are an alternative to direct investment, the development of credit derivatives. In addition, there is a need to create an analogue of the Central Depository.

Введение

Рынок деривативов, так называемый рынок производственных финансовых инструментов, является уникальным по своей сущности динамично развивающимся рынком, предоставляющим возможности, ранее недоступные на рынке наличных активов. Деривативы выступают не только как инструмент, предоставляющий право получения дохода, но и позволяют управлять рисками. С точки зрения управления риском, деривативы позволяют финансовым институтам и другим участникам рынка идентифицировать, изолировать и отдельно управлять рыночными рисками финансовых инструментов и товаров через операции хеджирования [1, c. 136]. Рост объема мирового рынка деривативов предопределяет вопросы разработки единой стандартизированной системы биржевого оборота всех видов деривативных инструментов. Рассматривая правовой аспект понятия «деривативов», можно отметить отсутствие единообразия понятийного аппарата в российской и международной практике. Так, ФЗ «О рынке ценных бумаг» в качестве характеристик инструмента «дериватив» отмечает порядок и характер расчетов, а также способ исполнения. В Международном стандарте финансовой отчетности (IFRS) 9 «Финансовые инструменты» представлены такие характеристики, как сроки исполнения, размер первоначальных инвестиций и определение стоимости. В российском законодательстве упор делается на определение обязанностей сторон по договору; в международных стандартах, напротив, ключевую роль играют определенные характеристики договора [2, c. 558].

Что касается определений рассматриваемого нами понятия различных групп исследователей, то здесь можно отметить применение наряду с деривативами (производный финансовый инструмент) таких понятий, как «срочный контракт», «производная ценная бумага». При определении понятия «деривативы» упор делается на такие характеристики, как определение стоимости [3-4], определение прав [5-6], порядок расчетов [7-8], наличие прав по договору [9-10]. А.Ф. Седунов выделяет три основных подхода в рамках различных научных школ, характеризующих деривативы как производные инструменты:

1. оценка дериватива как инструмента, положительно влияющего на экономику;

2. оценка дериватива с позиции ограниченного количества свойств производных инструментов;

3. оценка дериватива как «производного финансового инструмента» и «срочного инструмента»[11, c. 12-13].

Становление рынка деривативов в западных странах складывалось в условиях цикличности колебаний конъюнктуры рынка и обеспечения стабильности финансового положения хозяйствующих субъектов [12]. Отечественный рынок деривативов развивался по спекулятивному пути параллельно с рынком базовых активов и за двадцать с небольшим лет с момента начала рыночных реформ в нашей стране прошел следующие этапы:

1. доминирование торговли валютными контрактами на доллар США;

2. ввод в обращение контрактов с государственными краткосрочными бескупонными облигациями;

3. увеличение оборотов торгов фьючерсами на акции приватизированных предприятий [13].

Сегодня рынок деривативов удаляется от реальной экономики и представляет собой виртуальный рынок. В то же время данный рынок показывает стремительный рост и выступает одним из крупнейших сегментов финансовой системы развитых стран, превышая уровень мирового ВВП в десятки раз. В этой связи интеграция российского рынка деривативов в мировую финансовую систему является особо актуальной в современных условиях мировой экономической и политической ситуации.

Материал и методы

В качестве методологической базы исследования используются как универсальные методы научного познания: обобщение, анализ и синтез, так и эмпирические методы: наблюдение, описание и систематизация. Исходным материалом послужили нормативно-правовые акты, регулирующие отношения на мировом и отечественном финансовых рынках, информационно-аналитические материалы, предоставляемые Центральным банком России в части обзоров денежного рынка и рынка деривативов, статистические данные Московской Биржи.

Результаты и обсуждение

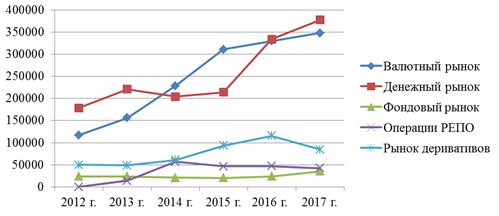

Рассматривая особенности развития российского рынка деривативов, необходимо в первую очередь определить, какой вес занимает данный рынок в общем объеме биржевых торгов. За период с 2012 по 2017 годы доля рынка деривативов в общем объеме российского финансового рынка находилась на уровне 9,5-13,7%. Пик пришелся на 2015 год (13,68%). Что касается увеличения объемов рынка деривативов в денежном выражении, то его оборот за рассматриваемый период увеличился в 1,7 раза (с 49969 млрд. руб. в 2012 году до 84606 млрд. руб. в 2017 г.). Динамика российского финансового рынка в разрезе активов за последние 6 лет представлена на рисунке 1. Начиная с 2014 года, прослеживается стабильная динамика роста рынка деривативов.

Рисунок 1 - Динамика российского финансового рынка в разрезе активов (по данным статистики Московской Биржи) [14]

Сегодня особенностью отечественного рынка деривативов является его односторонность, с доминирующим в нем таким типом контрактов, как производные на индексы и акции. При этом в сравнении, например, с Бразилией, рынок деривативов в России находится на более низком уровне. Российский рынок деривативов отличается отсутствием ярко выраженного центра, т.е. доминирующего участника рынка, имеющего открытые сделки со всеми остальными участниками. Сегодняшний рынок деривативов можно охарактеризовать как рынок с низкой плотностью. Участники рынка малоактивные, имеют небольшое число контрагентов, совершают небольшие по объему операции.

Одной из ключевых особенностей российского рынка деривативов, отличающей его от мировой практики, является преобладание объема рынка фьючерсов над объемом рынка опционов (более 90% фьючерсов). Максимум объема опционов имел место в 2014 году – 9,38%. Основной причиной такой структуры российского рынка деривативов выступило отчасти наличие у участников рынка опыта работы с фьючерсами на доллар и ГКО (выпуск с 1992 года поставочных фьючерсных контрактов на доллар США на Московской товарной бирже [15], потом на отдельный выпуск ГКО, и наконец, на конкретную акцию), отчасти неразвитостью законодательства в области опционов, отчасти из-за отсутствия в постсоветской России института маркетмейкинга, который бы обеспечивал ликвидность рынка опционов. Попытки введения на рынок контрактов на агрегированные показатели не имели успеха преимущественно ввиду того, что основными операторами на российской бирже выступали спекулянты. В структуре российского рынка деривативов наибольшую долю занимают валютные фюьчерсы (около половины всего объема торговых операций). На втором месте находятся индексные фьючерсы, доля которых за последние три года стабильна (21-22%). Наблюдается рост объемов торгов на товарные фьючерсы с 4,68% в 2015 году до 19,26% за 2017 год. Доля всех видов опционов в общем объеме торгов на российском рынке деривативов не превышает 10%. Сводные данные по объемам торгов на российском рынке деривативов за последние три года представлены в таблице 1.

Таблица 1 – Объемы торгов на российском рынке деривативов

|

Вид дериватива |

2015 |

2016 |

2017 |

|||

|

млрд. руб. |

Доля в объеме срочного рынка, % |

млрд. руб. |

Доля в объеме срочного рынка, % |

млрд. руб. |

Доля в объеме срочного рынка, % |

|

|

Фьючерсы, всего: в т.ч. |

90231 |

96,28 |

109489 |

94,98 |

77624 |

91,87 |

|

Валютные |

62478 |

66,67 |

64561 |

56,01 |

39460 |

46,70 |

|

Процентные |

25 |

0,03 |

27 |

0,02 |

17 |

0,02 |

|

Фондовые |

3054 |

3,26 |

3529 |

3,06 |

3383 |

4,00 |

|

Индексные |

20291 |

21,65 |

26138 |

22,68 |

18486 |

21,88 |

|

Товарные |

4383 |

4,68 |

15234 |

13,22 |

16278 |

19,26 |

|

Опционы, всего: в т.ч. |

3482 |

3,72 |

5782 |

5,02 |

6873 |

8,13 |

|

Валютные |

1412 |

1,51 |

2119 |

1,84 |

2184 |

2,58 |

|

Фондовые |

60 |

0,06 |

87 |

0,08 |

35 |

0,04 |

|

Индексные |

2002 |

2,14 |

3434 |

2,98 |

4440 |

5,25 |

|

Товарные |

7 |

0,01 |

142 |

0,12 |

213 |

0,25 |

|

Общий объем операций |

93713 |

100,00 |

115271 |

100,00 |

84497 |

100,00 |

Составлено на основе статистических данных Московской биржи [16, c. 38]

Рынок деривативов в России отличается предоставлением чрезвычайно узкого перечня финансовых инструментов. Однако развитие новой продуктовой линейки в 2017 году способствовало росту торгов опционами (на 4,42% с 2015 года). Так, участникам рынка деривативов стали доступны для торговли недельные опционы на наиболее ликвидные инструменты – фьючерсы на курс «доллар США – российский рубль» и Индекс РТС, объем торгов которых в 2017 году составил 858 млрд. руб. Кроме того, в октябре 2017 года были допущены к торгам опционы на фьючерсы на валютные пары «фунт стерлингов – доллар США» и «доллар США – японская йена».

Российский рынок деривативов регулируется Центральным Банком России при помощи ряда нормативно-правовых актов, в частности, Федерального закона «О рынке ценных бумаг» (№ 39-ФЗ от 22.04.1996), Указания Банка России «О видах производных финансовых инструментов» (№ 3565-У от 16.02.2015). Изменения в Федеральный закон «О рынке ценных бумаг», вступившие в силу в 2015 году в части определения деятельности репозитария, явились серьезным шагом для развития рынка финансовых инструментов. Несмотря на наличие ряда проблем, связанных с системой отношений между сторонами сделки и репозитарием, а также необходимостью адаптации к новым форматам сообщений, наличие торговых репозитариев позволит сделать российский рынок деривативов более прозрачным и привлекательным для зарубежных инвесторов [17, c. 23].

Выводы

Итак, российский рынок деривативов выступает связующим звеном между национальным и мировым финансовыми рынками. Однако функционирование данного вида рынка в нашей стране вносит некоторую неустойчивость в развитии экономики. В частности, увеличение объемов торговли производственными финансовыми инструментами влечет за собой тенденцию ускорения развития фиктивного капитала по сравнению с реальным. Новые методы в оценке справедливой рыночной стоимости ценных бумаг искусственно завышают стоимость финансовых инструментов, что также ведет к росту виртуального капитала. Регулирование срочных рынков отличается сильным либерализмом, что может привести к деиндустриализации экономики страны. На сегодняшний день российский рынок деривативов все еще слабо развит в сравнении с мировыми рынками и не в полной мере отвечает реальным потребностям экономики.

Развитие российского рынка деривативов на современном этапе характеризуется тенденцией к интернационализации, компьютеризации, секьюритизации; имеют место многочисленные нововведения на данном сегменте финансового рынка (новые инструменты и системы торговли, новая инфраструктура, включающая информационные системы и системы клиринга и расчетов), концентрация и централизация капиталов. Российский рынок деривативов постепенно переходит в разряд надежных рынков: появляются новые участники и методы контроля и регулирования деятельности. Однако доля российского рынка деривативов в общем объеме мирового рынка все еще незначительна (около 0,22%) [18, c. 24], что не позволяет ему оказывать влияние на общемировые тенденции. Имеющиеся проблемы в области функционирования российского рынка деривативов заключаются главным образом в отсутствии развитого законодательного регулирования данной отрасли рынка, а также стимулирования рынка деривативов со стороны государства. Имеющие место региональные диспропорции российского срочного рынка, в частности, высокая концентрация профессиональных участников в Москве и Санкт-Петербурге и незначительное их количество в регионах, несовершенство законодательства, призванного регулировать подобную деятельность, также оказывают отрицательное воздействие на развитие рынка деривативов в России [19].

В качестве потенциала развития российского рынка деривативов можно отметить стимулирование хеджирующих операций, поскольку в настоящее время операции с деривативами осуществляются в основном в спекулятивных целях (по оценкам экспертов хеджирование применяется на практике только крупными топливно-энергетическими компаниями и несколькими компаниями с участием иностранного капитала), расширение числа комплексных финансовых инструментов, позволяющих снижать риски и являющиеся альтернативой прямым инвестициям, развитие кредитных деривативов. Еще одним направлением является расширение спектра деривативов на цифровые активы, что позволит активизировать процедуру криптовалютного регулирования, и, как следствие, обуздать пресловутую волатильность цен. Кроме того, сложившаяся ситуация требует создания аналога центрального депозитария, отвечающего за учет производных финансовых инструментов и позволяющий упорядочить операции со всеми видами деривативных инструментов. Необходимо повышение статуса функционирующих на рынке деривативов саморегулируемых организаций, которые могли бы взять на себя такие вопросы как взаимодействие с государственными регулирующими органами, решение спорных ситуаций между участниками рынка и др. [20, c. 100]

1. Иванова-Паленова Е.В. Деривативы как инструменты торгового-стратегического менеджмента // NovaInfo.ru. 2012. № 8-1. С. 136-138.

2. Тарасова Ю.А. Производные финансовые инструменты: дефиниция, меха-низм признания для целей бухгалтерского учета // Международный бухгалтерский учет. 2017. т. 20. вып. 10. C. 552–562.

3. Сафонова Т.Ю. Операции с производными финансовыми инструментами: учет, налоги, правовое регулирование: монография. М.: Альпина Паблишер, 2013. 441 с.

4. Сажина М.А. Деривативы как финансовые инновации // Экономические науки. - 2016. - № 136. – С. 7-11.

5. Айнетдинов Р.Х. К вопросу об определении производных ценных бумаг // Контуры глобальных трансформаций: политика, экономика, право. 2012. № 4. С. 145–150.

6. Пилипенко О.В. Кредитные деривативы как инструмент управления кредитным риском в коммерческих банках // Апробация. – 2016. - № 6. – С. 118-120.

7. Галанов В.А. Рынок ценных бумаг: учебник. М.: ИНФРА-М, 2007. 379 с.

8. Южакова О.А. Место кредитных нот в системе финансовых инструментов рынка ценных бумаг и особенности регулирования операций с нотами // Вестник Российского экономического университета им. Г.В. Плеханова. – 2017. - № 2. – С. 74-80.

9. Габов А.В. Ценные бумаги: вопросы теории и правового регулирования рынка. М.: Статут, 2011. 1104 с.

10. Шелег Е.М., Старовоитов А.В. Кредитные деривативы как инструмент управления кредитным риском банка // Проблемы социально-экономического развития России на современном этапе. – 2016. – С. 435-442.

11. Седунов А.Ф. Рынок деривативов в мировой экономике: особенности развития и направления трансформации: автореф. дисс. к.э.н. М. 2013. 30 с.

12. Матковская Я.С. Новый взгляд на природу финансовых рынков: пре-амбула инновационного подхода // Финансы и кредит. 2014. № 10. С. 2-10.

13. Гукова А.В., Аникина И.Д., Киров А.В. Финансовая устойчивость организации: модель оценки и прогнозирования // Финансы и бизнес. 2013. № 3. С. 46-53.

14. Официальный сайт Московской биржи: www.moex.com

15. Лялин В.А. Становление и развитие российского рынка производных фи-нансовых инструментов // ПСЭ. 2015. №1. С. 135-138.

16. Годовой отчет Московской биржи за 2017 год: утвержден 26.03.2018 г. Наблюдательным советом ПАО Московская Биржа. 2018. 285 с.

17. Обзор денежного рынка и рынка деривативов: информационно-аналитические материалы. М.: ЦБ РФ. 2016. № 1. 40 с.

18. Красоченков С., Федосеева Т. Перспективные направления развития рос-сийского рынка производных финансовых инструментов // Научные записки молодых исследователей. 2016. №6. С. 21-26.

19. Горбунова О.А. Основные тенденции развития международного и российского рынков деривативов // Инновации в науке: научный журнал. 2017. № 4. С. 65-67.

20. Блохина Т.К. Рынок деривативов: мировые тренды и перспективы развития // Вестник РУДН. Серия Экономика. 2015. № 1. С. 100.

1. Ivanova-Palenova E.V. Derivativy kak instrumenty torgovogo-strategicheskogo menedzhmenta. NovaInfo.ru. 2012. № 8-1. Pp. 136-138.

2. Tarasova YU.A. Proizvodnye finansovye instrumenty: definiciya, mekha-nizm priznaniya dlya celej buhgalterskogo ucheta. Mezhdunarodnyj buhgalterskij uchet. 2017. t. 20. Vyp. 10. Pp. 552–562.

3. Safonova T.YU. Operacii s proizvodnymi finansovymi instrumentami: uchet, nalogi, pravovoe regulirovanie: monografiya. M.: Al'pina Pablisher, 2013. 441 p.

4. Sazhina M.A. Derivativy kak finansovye innovacii. Ekonomicheskie nauki. - 2016. No 136. Pp. 7-11.

5. Ajnetdinov R.H. K voprosu ob opredelenii proizvodnyh cennyh bumag. Kontury global'nyh transformacij: politika, ehkonomika, pravo. 2012. No 4. Pp. 145–150.

6. Pilipenko O.V. Kreditnye derivativy kak instrument upravleniya kreditnym riskom v kommercheskih bankah. Aprobaciya. 2016. № 6. Pp. 118-120.

7. Galanov V.A. Rynok cennyh bumag: uchebnik. M.: INFRA-M, 2007. 379 p.

8. YUzhakova O.A. Mesto kreditnyh not v sisteme finansovyh instrumentov rynka cennyh bumag i osobennosti regulirovaniya operacij s notami. Vestnik Rossijskogo ehkonomi-cheskogo universiteta im. G.V. Plekhanova. 2017. No 2. Pp. 74-80.

9. Gabov A.V. Cennye bumagi: voprosy teorii i pravovogo regulirovaniya rynka. M.: Statut, 2011. 1104 p.

10. SHeleg E.M., Starovoitov A.V. Kreditnye derivativy kak instrument upravleniya kreditnym riskom banka. Problemy social'no-ehkonomicheskogo razvitiya Rossii na sovremennom ehtape. 2016. Pp. 435-442.

11. Sedunov A.F. Rynok derivativov v mirovoj ehkonomike: osobennosti razvitiya i napravleniya transformacii: avtoref. diss. k.eh.n. M. 2013. 30 p.

12. Matkovskaya YA.S. Novyj vzglyad na prirodu finansovyh rynkov: preambula innovacionnogo podhoda. Finansy i kredit. 2014. No 10. Pp. 2-10.

13. Gukova A.V., Anikina I.D., Kirov A.V. Finansovaya ustojchivost' organizacii: model' ocenki i prognozirovaniya. Finansy i biznes. 2013. No 3. Pp. 46-53.

14. Oficial'nyj sajt Moskovskoj birzhi: www.moex.com

15. Lyalin V.A. Stanovlenie i razvitie rossijskogo rynka proizvodnyh finansovyh instrumentov. PSEH. 2015. No 1. Pp. 135-138.

16. Godovoj otchet Moskovskoj birzhi za 2017 god: utverzhden 26.03.2018 g. Nablyudatel'nym sovetom PAO Moskovskaya Birzha. 2018. 285 p.

17. Obzor denezhnogo rynka i rynka derivativov: informacionno-analiticheskie materialy. M.: CB RF. 2016. No 1. 40 p.

18. Krasochenkov S., Fedoseeva T. Perspektivnye napravleniya razvitiya ros-sijskogo rynka proizvodnyh finansovyh instrumentov. Nauchnye zapiski molodyh issledovatelej. 2016. No 6. Pp. 21-26.

19. Gorbunova O.A. Osnovnye tendencii razvitiya mezhdunarodnogo i rossijskogo rynkov derivativov // Innovacii v nauke: nauchnyj zhurnal. 2017. No 4. Pp. 65-67.

20. Blohina T.K. Rynok derivativov: mirovye trendy i perspektivy razvitiya. Vestnik RUDN. Seriya EHkonomika. 2015. No 1. Pp. 100.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,