Как онлайн-бизнесу работать с клиентами по всему миру

текст: Игорь Голованов

фото: INNOV.RU

Введение

Онлайн-бизнес давно перестал ограничиваться одной страной. Цифровые продукты, SaaS-сервисы, образовательные платформы, маркетплейсы услуг, авторские школы — все это сегодня обычно изначально проектируется под глобальную аудиторию. Покупатель из Аргентины, фрилансер из Индонезии и партнер из Сингапура для современного интернет-бизнеса не экзотика, а часть нормального рынка. Технически это давно возможно — есть хостинг, доменные зоны, мультиязычные интерфейсы, инструменты онлайн-маркетинга на любые регионы.

Но как только дело доходит до денег, появляются реальные сложности. Платежная инфраструктура отстает от глобализации — она по-прежнему привязана к странам, банкам, валютам и регуляторам. Карта клиента из одной страны может не пройти на чекауте, привычный для нас сервис может быть недоступен в его стране, банковский перевод между континентами идет неделю и съедает часть суммы на комиссиях. В итоге желание купить у клиента есть, продукт есть, а деньги до бизнеса просто не доходят.

В статье разберем, какие задачи возникают у компаний с международной аудиторией, как выбрать платежную инфраструктуру под глобальный охват и почему все больше онлайн-бизнесов добавляет криптоплатежи как универсальный канал приема денег.

Какие задачи возникают при работе с глобальной аудиторией

При выходе на международный рынок есть четыре проблемы.

Прием платежей из разных стран

У вас один сайт, а клиенты приходят из десятков стран — и в каждой свои предпочтения по способу оплаты. Где-то популярны карты, где-то — местные кошельки и системы быстрых платежей. Где-то значительная часть населения вообще не пользуется банками и держит деньги в мобильных приложениях или в крипте. Подключить локальные платежные методы под каждую страну — задача дорогая, требующая интеграций, документов и регулярного сопровождения. Без широкого набора способов оплаты часть аудитории просто не сможет купить ваш продукт.

Разные валюты

Покупатель из Бразилии хочет платить в реалах, из Японии — в йенах, из Индии — в рупиях. Бизнес при этом ведет учет в одной валюте — обычно в долларах или евро. Между этими точками всегда стоит конвертация, и она съедает деньги — банки и платежные системы зарабатывают на разнице курсов и сборах за обмен. Чем мельче платеж, тем заметнее доля комиссии в нем. Плюс курсы меняются — бизнес должен либо постоянно обновлять цены под рынок, либо принимать на себя риск колебаний.

Скорость обработки заказов

Цифровые товары и услуги предполагают мгновенную доставку — клиент оплатил, получил доступ. Если между моментом оплаты и моментом фактического зачисления денег на счет бизнеса проходят часы или дни, страдает либо клиентский опыт (доступ открывается с задержкой), либо денежный поток (деньги где-то зависают). Особенно критично при работе с подписками, курсами и SaaS — здесь любая задержка между «клиент нажал оплатить» и «клиент внутри продукта» режет конверсию.

Удобство для клиентов

Платежная страница — это финальный шаг воронки, и любое мелкое неудобство здесь обходится дорого. Незнакомый интерфейс, требование вводить кучу данных, отсутствие нужного способа оплаты, перевод страницы оплаты на чужой язык — каждая из этих причин отсекает часть платежей. Глобальный бизнес должен предложить такой чекаут, в котором клиент из любой страны не запутается и доведет оплату до конца.

Важность правильной платежной инфраструктуры

Может показаться, что задача решается перебором — подключим Stripe для США и Европы, локального провайдера для Латинской Америки, отдельный сервис для Юго-Восточной Азии и так далее. На практике этот путь работает только для крупных компаний с серьезными ресурсами. Каждое подключение требует юридического оформления, технической интеграции, ведения отчетности и постоянной поддержки. Малому и среднему онлайн-бизнесу это просто не по силам.

Локальные решения хороши именно там, где они локальны — внутри одной страны или экономической зоны. Но как универсальный инструмент для глобального охвата они не работают по нескольким причинам. Часть стран вообще не покрыта известными платежными провайдерами. Часть провайдеров отказывается работать с определенными категориями бизнеса. Регулярно меняются санкционные списки, требования к мерчантам, лимиты по операциям. Бизнес, опирающийся только на локальные каналы, постоянно живет в режиме «что-то опять отвалилось».

Поэтому для международного онлайн-проекта критичен другой подход — наличие хотя бы одного универсального способа оплаты, который работает по всему миру одинаково. Не идеально под каждую страну, но стабильно и предсказуемо везде. Такой канал становится страховкой и фундаментом, поверх которого можно надстраивать локальные решения там, где они дают серьезный прирост конверсии.

Способы приема платежей для международного бизнеса

Разберем основные доступные каналы с точки зрения универсальности для глобальной аудитории.

Банковские карты

Visa и Mastercard — самый узнаваемый способ оплаты в мире, и в развитых странах через них проходит большая часть e-commerce. Но для международного бизнеса у карточного эквайринга есть несколько серьезных ограничений. Транзакции между разными странами часто отклоняются банком клиента или системой антифрода — иногда без понятной причины. Комиссия трансграничного эквайринга обычно выше внутренней (от 2,5% до 4-5%) плюс невыгодная конверсия валют. В части регионов мира карта вообще не основной инструмент — например, в Китае Visa и Mastercard используются редко, в Африке и Юго-Восточной Азии у заметной доли населения банковской карты просто нет.

К этому добавляются возвратные платежи. Клиент может оспорить транзакцию через банк-эмитент в течение нескольких месяцев, и часть споров проигрывается продавцом даже при честной сделке. Для бизнеса это скрытый риск выручки.

Электронные платежные системы

PayPal, Skrill, Wise, Payoneer и подобные сервисы удобны там, где они работают. Клиент быстро отправляет деньги, бизнес принимает на свой счет, операция занимает минуты, не дни. Минус один — география покрытия. Каждая система доступна не во всех странах, и часть из них не работает с определенными юрисдикциями или категориями бизнеса. Кроме того, у электронных кошельков случаются неожиданные блокировки счетов из-за сработавших комплаенс-проверок, и разморозка может занимать недели. Для глобального бизнеса полагаться только на этот канал рискованно.

Криптоплатежи

Криптовалюта в этом списке стоит особняком — это единственный способ, который технически работает одинаково во всех странах мира. Блокчейн не привязан к банкам, юрисдикциям и платежным сетям, у него нет регуляторов, которые могут включить или выключить сервис для конкретного региона. Если у клиента есть кошелек с криптой, он может оплатить ваш продукт независимо от того, где он находится.

Для глобального онлайн-бизнеса это закрывает сразу несколько задач. Покрытие любой географии без отдельных интеграций под страны. Низкая комиссия (от 0,4% до 1% против 2,5-4% карточного эквайринга). Скорость подтверждения платежа от секунд до нескольких минут. Отсутствие чарджбэков — операции в блокчейне необратимы. Использование стейблкоинов (USDT, USDC) снимает вопрос с волатильностью и делает поступления предсказуемыми в долларовом эквиваленте.

В качестве самостоятельного канала криптоплатежи не заменяют все остальное, но как универсальная страховка работают идеально. Подключив их в дополнение к карточному эквайрингу и парочке электронных кошельков, бизнес охватывает практически любую международную аудиторию.

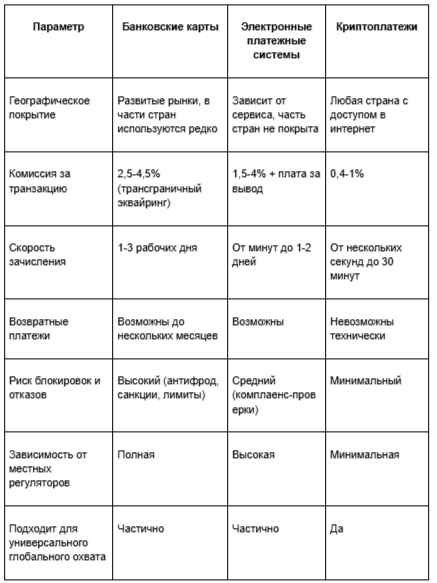

Сравнение трех способов

Чтобы разница была наглядной, покажем через таблицу.

У каждого способа свои сильные стороны, но единственный канал, который работает по всему миру одинаково — криптоплатежи. Карты и электронные системы хороши там, где они доступны и стабильны, но в качестве универсального инструмента для глобальной аудитории не работают. Поэтому для серьезного международного онлайн-бизнеса разумная стратегия — комбинировать каналы, опираясь на крипту как универсальную страховку.

Роль криптопроцессинга в международных платежах

Технически принимать криптоплатежи можно и без посредников — просто выдавать клиентам адрес кошелька и ждать перевода. Но в реальности этот путь имеет смысл только для единичных сделок. Для регулярного потока нужна автоматизация, и это задача криптопроцессинга.

Что делает криптопроцессор. Во-первых, автоматизирует прием платежей — генерирует уникальный адрес под каждую транзакцию, отслеживает поступление в блокчейне, ждет нужное число подтверждений и шлет сайту уведомление через вебхук. Бизнесу не нужно вручную сопоставлять платежи с заказами и проверять адреса. Во-вторых, ведет учет транзакций — в кабинете доступна полная история операций с датами, суммами, монетами и сетями, выгружаемая для бухгалтерии. В-третьих, обеспечивает удобную интеграцию — для популярных CMS есть готовые плагины, для нестандартных проектов — API с примерами кода.

Дополнительные функции, которые делают процессинг не просто шлюзом, а полноценной частью финансовой инфраструктуры, — автоконвертация в стейблкоины (любой входящий платеж сразу превращается в USDT или USDC, и бизнес видит на счете предсказуемые «цифровые доллары»), вывод средств по расписанию или по достижении заданного порога, настройка комиссий и допустимых отклонений суммы платежа.

Для онлайн-бизнеса с международной аудиторией качественный криптопроцессинг — это не дополнительный инструмент, а ключевой элемент платежной системы. От него напрямую зависит, насколько быстро запустится прием платежей, насколько устойчиво он будет работать и насколько просто бизнесу будет масштабироваться без переезда на других провайдеров.

Пример решения для работы с международными клиентами — Heleket

Сервис приема платежей в крипте позволяет онлайн-бизнесу принимать платежи от клиентов из разных стран и масштабироваться без сложной инфраструктуры. Под международного покупателя продумано почти все, что важно для глобального проекта.

Поддержка популярных монет и сетей — Bitcoin, Ethereum, USDT и USDC в нескольких сетях (TRC-20, ERC-20 и других), Litecoin, TRX, Monero и другие активы. Чем шире набор, тем выше конверсия — клиент находит ту монету, которая у него уже лежит в кошельке, и не уходит с чекаута искать обмен.

Базовая комиссия от 0,4% — на международных оборотах это заметная экономия по сравнению с карточным эквайрингом или цепочками SWIFT-переводов. Никаких скрытых сборов или дополнительных платежей за конверсию валют — стоимость обработки прозрачна и предсказуема.

Автоконвертация в стейблкоины — независимо от того, чем платил клиент, на счет бизнеса можно настроить поступление в USDT или USDC. Это снимает вопрос волатильности и упрощает учет — все операции сразу в долларовом эквиваленте.

Регистрация занимает несколько минут и не требует пакета документов, что особенно полезно стартапам и небольшим командам, которым важно быстро запуститься. Для популярных платформ (WooCommerce, OpenCart, WHMCS, PrestaShop, XenForo, Invision Community) есть готовые модули, для кастомных проектов — API с примерами кода. Подключение типового сайта обычно укладывается в один рабочий день.

Дополнительно стоит отметить детальную статистику в кабинете — каждый платеж зафиксирован с указанием суммы, монеты, сети, хэша транзакции и привязки к заказу. Для бухгалтерии и аналитики это снимает массу ручной работы. Техническая поддержка отвечает через email и Telegram, документация по API понятная и сопровождается примерами.

Для международного онлайн-бизнеса Heleket закрывает базовую потребность — дает универсальный канал приема платежей, который одинаково работает с клиентом из любой точки мира и не требует сложной инфраструктуры на стороне продавца.

Заключение

Глобальная аудитория — это не вопрос будущего, а текущая реальность для большинства онлайн-проектов. И если технически выйти на международный рынок несложно, то платежная инфраструктура остается узким местом, через которое теряется значимая часть выручки. Локальные решения не покрывают всю географию, карточный эквайринг работает не везде стабильно, электронные кошельки разделены по странам.

Криптоплатежи в этой картине — единственный универсальный канал, который технически одинаково работает по всему миру. В сочетании с надежным криптопроцессингом они превращаются из экзотического способа оплаты в нормальный финансовый инструмент с автоматизацией, учетом и интеграциями. Сервисы вроде Heleket позволяют запустить такой канал за день, без сложного юридического оформления и долгой разработки.

Главное правило для онлайн-бизнеса с международной аудиторией — не складывать все деньги в одну корзину. Иметь карточный эквайринг там, где он стабилен, добавлять локальные системы там, где они дают серьезный прирост конверсии, и подключать криптоплатежи как универсальный страховочный канал. Тогда любой клиент с любой страны сможет купить ваш продукт — а это и есть смысл выхода в онлайн с самого начала.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,