Эволюция российского крипторынка в 2026 году: новая архитектура ролей, комплаенс-барьеры и трансформация инфраструктуры

Амбассадор BestChange Марсель Васильев выступил на форуме «Крипто Юг», рассказав о том, как перераспределяются роли между банками, биржами, обменниками, AML-сервисами и агрегаторами на российском крипторынке

текст: Игорь Голованов

фото: INNOV.RU

Российский крипторынок вступил в новый этап, где центральное место занимает уже не само владение цифровыми активами, а качественная инфраструктура доступа к ним. Пользователю по-прежнему нужно решить прикладную задачу: купить актив, продать его, вывести рубли, отправить средства контрагенту или провести расчёт по внешнеторговому контракту. В широком смысле критерий успеха остаётся прежним: деньги должны уйти, актив — поступить, а перевод не должен остановиться в банке или на проверке адреса. Однако сегодня даже обычная операция требует гораздо большего внимания к вопросам комплаенса, AML-проверок и выбора инфраструктуры.

При этом перераспределение ролей на рынке связано не только с регулированием, но и с борьбой за комиссионную экономику доступа. По оценке Минфина, объём операций с криптовалютой в России достигает 50 млрд рублей в день — в годовом выражении это более 10 трлн рублей. В феврале 2026 года председатель наблюдательного совета Московской биржи Сергей Швецов также отмечал, что россияне платят около $15 млрд комиссий криптобиржам, работающим за рубежом или в серой зоне.

При таких объёмах спор идёт уже за сам денежный поток: через чью инфраструктуру пройдут рублёвый вход, обмен, хранение и вывод средств и у кого останется комиссионный доход. Именно поэтому на рынке усиливается конкуренция между банками, биржами, брокерами, обменниками, технологическими платформами, AML-сервисами и агрегаторами, а их роли становятся всё более специализированными.

Почему главный вопрос - точка входа

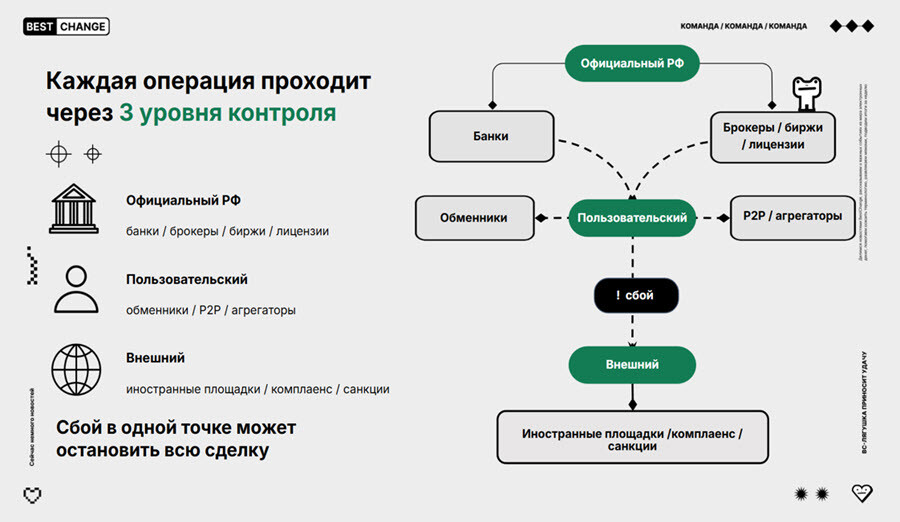

Для пользователя криптооперация выглядит просто: выбрать направление, перевести рубли и получить актив. На практике сделка напоминает цепочку взаимосвязанных этапов. Банк проводит платёж, обменный сервис принимает заявку, блокчейн фиксирует перевод, а адрес получателя впоследствии может проверяться на стороне биржи, кошелька или контрагента.

Особенность такой схемы в том, что весь маршрут операции во многом определяется уже на первом этапе. Пользователю необходимо понимать, через какую инфраструктуру проходит сделка, какие проверки могут возникнуть на каждом этапе и кто отвечает за тот или иной участок процесса. При этом проблемы на любом из этапов также способны повлиять на результат всей сделки: задержка банковского перевода может остановить обмен ещё до отправки криптовалюты, вопросы к адресу — возникнуть уже после её получения, а ограничения в отношении конкретного сервиса — проявиться в момент вывода средств или зачисления на площадку.

Для пользователя ситуация осложняется ещё и тем, как меняется российский крипторынок. Долгое время он опирался на P2P, зарубежные биржи и альтернативные платёжные каналы, но сейчас часть операций постепенно переводится в формализованный и регулируемый контур, а требования к участникам инфраструктуры становятся жёстче. Именно поэтому выбор точки входа становится одним из ключевых факторов успешной криптооперации в 2026 году.

Новая регуляторная рамка

Ключевой документ 2026 года - законопроект №1194918-8 «О цифровой валюте и цифровых правах». Он принят Госдумой в первом чтении 21 апреля 2026 года и на момент подготовки данного материала дорабатывается ко второму чтению. Итоговая редакция может измениться, но общий вектор уже понятен: государство предлагает встроить оборот цифровой валюты в регулируемую инфраструктуру и закрепить за её участниками отдельные функции.

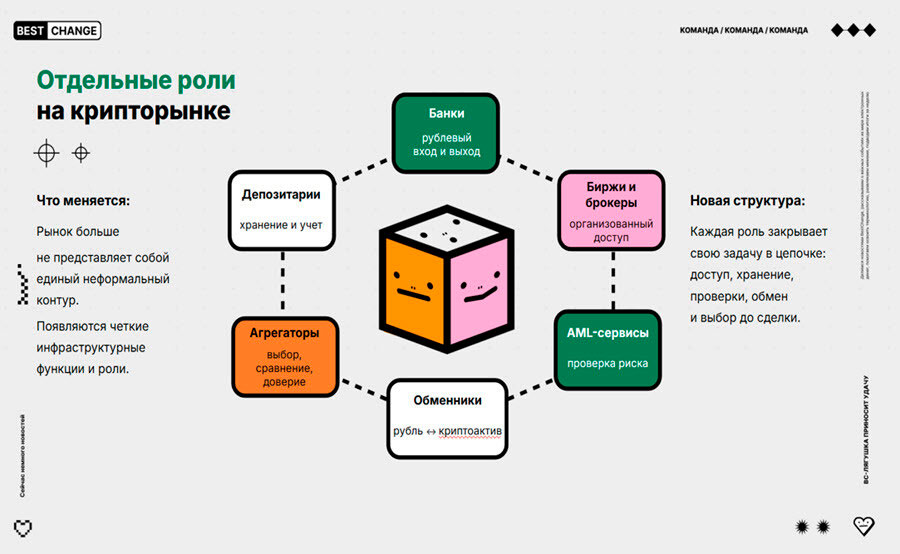

По обсуждаемой модели граждане и компании смогут покупать цифровую валюту через организаторов обращения. В этом перечне фигурируют обменники из реестра Банка России, брокеры и доверительные управляющие. Для хранения и учёта предполагается использовать специальные организации — цифровые депозитарии. Отдельные цифровые валюты смогут попасть на организованные торги при соответствии жёстким критериям по капитализации, объёму торгов и истории обращения.

Внутри России цифровая валюта не получает статус обычного платёжного средства. Использование криптовалюты для оплаты товаров, работ и услуг на внутреннем рынке по-прежнему ограничено. Основное внимание внутри страны уделяется инвестиционному доступу, хранению, учёту, контролю операций и работе посредников. При этом отдельным направлением регулирования остаются международные расчёты: закон 2024 года уже дал возможность использовать цифровую валюту в рамках экспериментальных правовых режимов, а новая регуляторная модель может стать основой для постоянных правил использования цифровой валюты в ВЭД.

Такой подход меняет роли всех участников рынка. Банки контролируют рублёвый вход и выход. Брокеры и биржи получают официальный канал доступа к инструментам, связанным с цифровыми валютами. Цифровые депозитарии отвечают за хранение и учёт. Обменники остаются связующим звеном между рублём и цифровым активом. Агрегаторы помогают сравнить условия и проверить сервис до отправки средств. По мере перераспределения ролей растёт значение обменников и агрегаторов, потому что именно в этой точке пользователь выбирает маршрут сделки, а рынок распределяет комиссионный поток между разными каналами доступа.

Банки: почему риск возникает ещё до покупки криптовалюты

Для пользователя банковский риск часто становится неожиданностью: можно тщательно выбрать актив, сеть и курс, но столкнуться с задержкой на этапе рублёвого перевода, поскольку банки обязаны проверять операции клиентов и предотвращать подозрительные транзакции. А с 1 января 2026 года Банк России расширил перечень признаков мошеннических переводов с 6 до 12.

В криптовалютных сделках это особенно заметно при P2P и оплате заявок через СБП или перевод на карту. Банку важно понимать, насколько транзакция соответствует обычной финансовой активности клиента и может ли он объяснить происхождение средств и назначение платежа. Если операция выглядит нетипично — по сумме, времени, получателю, устройству или поведению клиента, банк может запросить подтверждение, задержать перевод или отказать в операции. Параллельно сохраняются проверки по 115-ФЗ, в рамках которых оценивается экономический смысл операции и источник средств.

Осторожный подход проявляется не только в контроле клиентских операций, но и в регулировании участия самих банков в крипторынке. Банк России планирует ограничить такие риски 1% капитала банковской группы.

Биржи и брокеры: официальный доступ через регулируемые инструменты

Развитие организованного рынка видно на примере Московской биржи. Через неё проходит каждый пятый выпуск цифровых финансовых активов, а общий объём публичных выпусков на её платформе для ЦФА превышает 156 млрд рублей. Параллельно биржа развивает расчётные инструменты на индексы цифровых валют. В мае 2026 года были запущены фьючерсы на индексы Solana, XRP и Tron для квалифицированных инвесторов.

Таким образом, крупная инфраструктура движется в сторону инструментов, связанных с цифровыми активами, но доступ строится через регулируемые продукты, квалификацию инвестора и расчётную модель. Во многих случаях инвестор получает расчётный инструмент, зависящий от цены криптовалюты, без вывода монет на внешний кошелёк.

Это удобно для части инвесторов: меньше вопросов к хранению, меньше технических ошибок, понятнее налогообложение и контроль со стороны брокера. Однако такой формат закрывает не все сценарии: если пользователю требуется реальный цифровой актив, ему по-прежнему нужны обменники и сервисы, которые помогут подобрать и подготовить сделку.

Санкции: риск переносится на инфраструктуру обмена

Евросоюз уже ввёл секторальный запрет для провайдеров и платформ, зарегистрированных в России и позволяющих переводить и обменивать криптоактивы, и продолжает ужесточать подход к криптоплатформам, связанным с российской инфраструктурой.

По оценке BestChange, новая санкционная рамка затрагивает 31 обменный сервис по всему рынку. И её практический эффект уже заметен: в мае 2026 года AML-сервис Crystal, зарегистрированный в Нидерландах, начал маркировать транзакции популярных у россиян сервисов покупки криптовалюты как подсанкционные. Это означает, что российский след в происхождении актива или маршруте сделки всё чаще становится самостоятельным фактором риска для зарубежных бирж и платёжных сервисов.

Для пользователя важно то, что этот риск теперь может повлиять на ход обычной операции: купить, продать, перевести, вывести, отправить поставщику. Заметив российский источник актива, комплаенс-служба иностранной биржи или платёжного посредника может запросить документы, задержать зачисление или ограничить счёт.

Централизация усиливает внешний контроль

Криптовалюта исторически развивалась как рынок прямого движения активов без банка и центрального оператора. Но массовые расчёты сегодня во многом зависят от централизованных сервисов, эмитентов стейблкоинов и внешних комплаенс-систем.

Яркий пример — кейс криптобиржи Garantex: после санкционного давления Tether заблокировал USDT на сумму более 2,5 млрд рублей на кошельках, связанных с площадкой, после чего биржа приостановила работу. Для рынка это стало важным напоминанием: если токен обращается в блокчейне, централизованный эмитент может ограничить движение актива на уровне адреса.

Эта зависимость видна и в сегменте, который обычно воспринимается как более децентрализованный. Sky Ecosystem, преемник MakerDAO, на своей странице collateral показывает более $4 млрд USDC в системе при сопоставимом объёме долга DAI. Это означает, что устойчивость одного из ключевых децентрализованных стейблкоинов по-прежнему заметно связана с централизованным активом.

Для пользователя и бизнеса практический вопрос теперь сводится к тому, кто способен повлиять на адрес, ликвидность и движение средств: эмитент стейблкоина, AML-провайдер, биржа или сервис обмена.

ВЭД: криптовалюта помогает расчётам, но требует проверки маршрута

Цифровые активы стали рабочим инструментом для ВЭД из-за сложностей с традиционными трансграничными платежами. Закон 2024 года разрешил использовать цифровую валюту во внешнеторговых расчётах в рамках экспериментальных правовых режимов.

Главная задача бизнеса — довести платёж до зарубежного получателя. Но техническая отправка актива ещё не гарантирует успешный расчёт. Контрагент может работать через иностранную биржу или кастодиана, у которых есть собственные санкционные и AML-процедуры. Если актив пришёл с адреса или через сервис, связанный с российской инфраструктурой повышенного риска, платёж может попасть на проверку.

Для компании это создаёт несколько дополнительных задач. Нужно заранее понимать, какой актив принимает контрагент, какая сеть допустима, через какие сервисы он готов получать средства, какие документы могут потребоваться, как подтвердить происхождение средств и как снизить риск блокировки на стороне получателя. Таким образом, ВЭД-платёж через криптовалюту требует детальной проработки маршрута до отправки.

AML-проверка становится обычным этапом сделки

При проведении AML-проверки анализируется история криптовалютного адреса и его связи. Сервис смотрит, взаимодействовал ли адрес с санкционными площадками, даркнет-маркетами, миксерами, высокорисковыми обменниками, есть ли связи со взломами, мошенническими схемами и другими категориями источников риска. Проверка не даёт абсолютной гарантии успеха, но помогает увидеть проблему до отправки средств.

Раньше AML-проверки связывали с крупными биржами и банками. Сейчас они становятся одним из стандартных — и даже обязательных — этапов рядовых пользовательских операций. Минфин в мае 2026 года прямо заявил, что ко второму чтению в законопроекте появится отдельное регулирование AML-сервисов, которое даст Банку России право устанавливать требования к ним.

Для пользователя это означает, что проверка адреса становится базовым минимумом подготовки к транзакции. Этот этап особенно важен при крупных суммах, переводах на биржи, работе с иностранными контрагентами и сделках, в которых используются активы, прошедшие через несколько сервисов. Проверять адрес после отправки средств будет поздно: в блокчейне перевод нельзя отменить привычным банковским способом.

Что даёт агрегатор до начала сделки

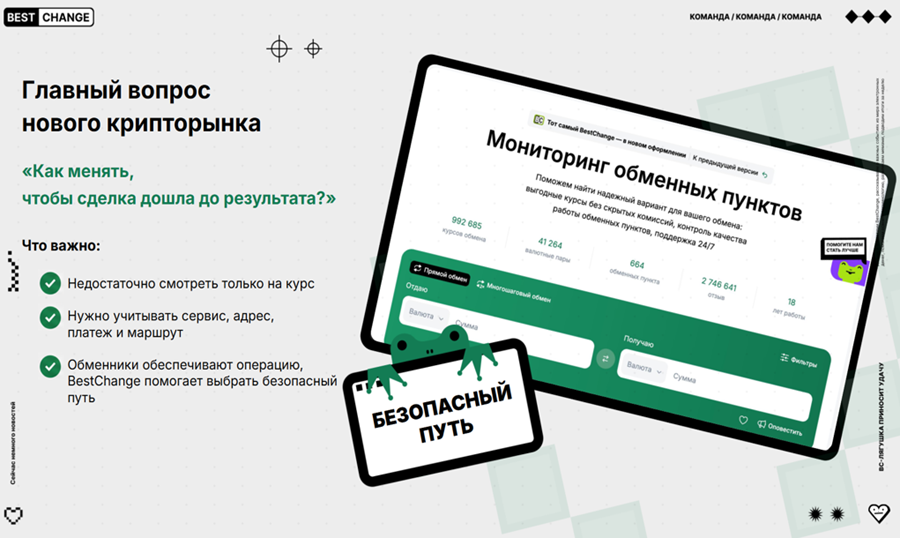

После выбора направления пользователь переходит к самой прикладной части - нужно понять, через какой сервис проводить обмен и на каких условиях. Здесь агрегатор решает задачу сравнения. На BestChange можно заранее увидеть курс, резерв, минимальную и максимальную сумму заявки, срок участия сервиса в мониторинге и реальные отзывы пользователей. Там же доступен калькулятор, который помогает сразу подсчитать итог по сделке.

Важна и внутренняя дисциплина отбора сервисов, чьи предложения обмена демонстрируются пользователям для сравнения. По правилам участия в мониторинге обменник обязан передавать актуальные курсы, по которым обмен действительно проводится, учитывать сопутствующие расходы, указывать резерв и лимиты по направлению. Если сервис нарушает эти требования, его могут временно отключить от листинга, а при повторных нарушениях — исключить из мониторинга. Для пользователя это означает, что агрегатор отбирает сервисы по собственным правилам допуска и контроля, а не просто показывает список предложений.

Особое значение для пользователя имеет история отзывов и претензий к обменному пункту. Она показывает, как сервис работает с обратной связью и разбирает спорные ситуации. Это помогает понять качество работы и обслуживания клиентов ещё до создания заявки.

Не стоит забывать и о направлении AML: у BestChange есть для этого отдельный инструмент - AML-анализатор для проверки криптоадресов. Анализатор поддерживает адреса для приёма нативных криптовалют, например, BTC, ETH, LTC, TRON, и токенов на базе существующих блокчейнов, по стандартам ERC20, TRC20 и BEP20. В результате проверки в анализаторе выдаётся подробный отчёт с указанием уровня риска и перечислением риск-меток. Это помогает понять, потребует ли адрес дополнительной проверки, ещё до создания заявки на обмен.

Таким образом, агрегаторы становятся точкой выбора маршрута, где пользователь сравнивает условия, изучает историю работы сервиса и оценивает базовые риски до перевода средств, а обменники остаются рабочим каналом рубль-крипто и крипто-фиат.

Главный вывод

Российский крипторынок переходит к модели, где доступ к цифровым активам всё сильнее зависит от регулируемой инфраструктуры. Это означает рост требований к самим сделкам: важно заранее понимать, через какой сервис проходит операция, какие проверки возможны и где может возникнуть задержка.

Для частного пользователя это становится вопросом базовой подготовки. Для бизнеса - частью расчётной и комплаенс-практики. По мере развития регулирования будет расти роль тех участников рынка, которые помогают провести сделку в понятном операционном контуре и заранее снизить её риски.

архив: 2013 2012 2011 1999-2011 новости ИТ гость портала 2013 тема недели 2013 поздравления

E-mail редакции: vzh85@yandex.ru,